信息系统工程监理及相关信息技术咨询服务费取费计算标准与存档管理规范

随着信息技术的飞速发展,信息系统工程在各行各业的应用日益广泛,其建设过程的复杂性、系统集成的专业性与风险控制的必要性也日益凸显。为确保信息系统工程的质量、进度、投资和安全,信息系统工程监理及相关信息技术咨询服务(以下简称“信息技术咨询服务”)扮演着至关重要的角色。相应地,建立一套科学、合理、透明的服务费取费计算标准,并完善其存档管理机制,是保障服务双方权益、促进行业健康发展的基础。

一、信息技术咨询服务的主要范畴

信息技术咨询服务通常涵盖以下核心服务内容:

- 信息系统工程监理:对信息系统工程的全生命周期或特定阶段(如设计、实施、测试、验收)进行监督、控制、协调与评估,确保工程符合合同要求、技术标准及相关法规。

- IT战略与规划咨询:协助客户制定信息化发展战略、技术架构规划、项目规划等。

- 技术方案设计与评审:提供系统设计、技术选型、方案可行性分析及第三方评审服务。

- 项目管理咨询:提供项目管理方法论指导、过程辅导、风险评估与管理等。

- 运维与优化咨询:对系统上线后的运维体系、性能优化、安全加固等提供咨询服务。

- 专项评估与审计:如安全等级保护测评咨询、数据治理咨询、IT审计支持等。

二、服务费取费计算的主要方法与模型

咨询服务费的取费通常不是单一模式,而是根据项目特点、服务内容、市场惯例及双方协商,采用一种或多种组合模型。以下是几种主流计算方式:

1. 成本加成法

以提供服务所投入的人力资源成本(包括工资、福利、管理费分摊等)为基础,加上一定的利润率(通常为成本的一定百分比)来计算总费用。公式可简化为:服务费 = 总人力成本 × (1 + 利润率)。此方法适用于服务范围明确、工作量可预估的常规性咨询或监理项目。

2. 人工单价法(人天/人月计价)

根据咨询人员的资质等级(如高级顾问、项目经理、普通工程师)设定不同的人工日或人工月单价。总服务费 = Σ(各等级人员投入工作量 × 对应单价)。这是目前应用最广泛的模式,灵活性高,尤其适合范围可能变化的项目。各等级人员的单价需参考行业指导价、企业自身定价策略及项目复杂程度确定。

3. 项目投资百分比法

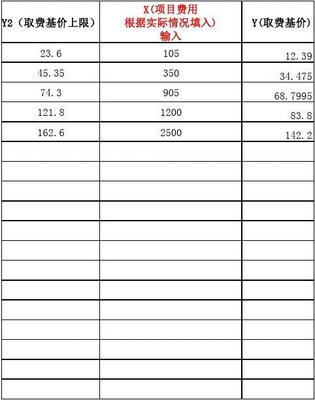

适用于信息系统工程监理。通常以被监理的信息系统工程的总投资额(或合同额)为基数,按一定费率阶梯计算。例如,国家相关指导文件(如部分省市参考原工信部文件精神制定的标准)可能设定:投资额在特定区间内,采用不同的固定费率或累进费率。此方法计算简便,但需注意投资基数的界定(是否包含硬件、软件、第三方服务等)。

4. 固定总价法

在服务范围、工作内容、交付成果及工期非常明确的前提下,双方协商确定一个固定的合同总价。此模式对服务提供方的风险管理能力要求较高。

5. 效益挂钩法

较少见,通常用于战略或优化类咨询。部分服务费与项目实施后为客户带来的可量化经济效益(如成本节约、效率提升)挂钩。

三、取费计算的关键考量因素

在实际计算和谈判中,需综合考量以下因素,对基准费率或单价进行调整:

- 项目复杂程度与技术难度:涉及新技术、高安全性要求、多系统集成等项目,费率应上浮。

- 服务范围与责任大小:是否包含质保期监理、是否承担连带责任等。

- 项目工期与紧急程度:紧急或需加班赶工的项目。

- 人员资质要求:对首席专家、高级别架构师的需求。

- 地域因素:不同地区的经济发展水平和市场行情差异。

- 长期合作关系:对于长期合作客户,可给予一定优惠。

四、服务费计算文件与存档管理规范

为保障计费的透明度、可追溯性及合规性,所有与取费计算相关的文件必须系统化存档。存档内容应包括:

- 基础文件:

- 项目合同/协议正本及其所有附件,其中应明确服务范围、取费模式、计价标准、支付方式与节点。

- 项目可行性研究报告或立项批复文件(用以确定项目投资额)。

- 计算过程文件:

- 取费计算说明书:详细阐述本项目采用的取费模型、选取的费率/单价依据(如参照的国家/行业指导文件编号)、调整因素及理由、分项计算过程、最终报价构成。

- 工作量评估表:基于项目任务分解,详细估算各阶段、各任务所需的不同等级人员的人天/人月数。

- 成本核算明细(如采用成本加成法):人员薪酬福利标准、间接费用分摊依据等。

- 费率/单价依据文件:所参考的官方指导性文件、行业标准或公司内部定价标准的复印件或摘要。

- 审核与确认记录:

- 内部费用审核流程记录(项目经理、部门负责人、财务等审批签字)。

- 与客户就费用进行沟通、谈判的纪要、邮件等记录。

- 客户对报价或最终结算费用的书面确认文件。

- 变更记录:

- 任何服务范围、工期、人员配置的变更所引发的费用调整,都必须有正式的变更申请单、评估及双方确认文件。

- 支付与结算凭证:

- 发票复印件、银行收款回单等。

- 项目最终结算报告,确认总费用及支付完毕。

存档管理要求:所有文件应指定专人管理,按项目独立建档,采用纸质与电子双套制保存,确保安全、完整、易于检索。存档期限应不少于项目合同终止后五年,或遵循相关财务、审计法规要求。

科学合理的取费计算是信息技术咨询服务价值体现和可持续发展的保障。建立以市场为导向、以价值为基础、兼顾灵活性与规范性的取费体系,并辅以严谨的存档管理制度,不仅有助于减少合同纠纷、提升客户信任,也是咨询服务提供商自身规范化、专业化运营的重要标志。在实际操作中,建议服务双方本着公平诚信的原则,在合同签订前对取费方式进行充分沟通与明确约定,为项目的成功合作奠定坚实的财务基础。

如若转载,请注明出处:http://www.ponubjq.com/product/42.html

更新时间:2026-06-19 05:13:15